Международная торговля была и остается одним из важнейших факторов, влияющих на основные показатели роста. Многие исследования показывают, что отношения между торговлей и экономическим ростом являются положительными и сильными. Франкель и Ромер (1999) указывают на то, что внутренняя и международная торговля повышают доходы за счет накопления физического и человеческого капитала и увеличения выпуска при заданных уровнях капитала. Сингх (2010) в своей обзорной статье подтверждает положительное и значительное влияние торговли на выпуск и рост. Поэтому данный комментарий имеет двойственную задачу. Во-первых, он анализирует динамику экономического роста в регионе. Во-вторых, комментарий направлен на определение основных факторов, которые повлияли на региональный рост с фокусом на торговлю, в частности на экспорт. При этом основное внимание уделяется двум группам товаров, идентифицированным как минералы (коды 26-27 ТН ВЭД) и металлы (коды 71-83). Эти группы были выбраны для анализа успеха диверсификации, которая является приоритетной для всех региональных экономик с момента обретения независимости.

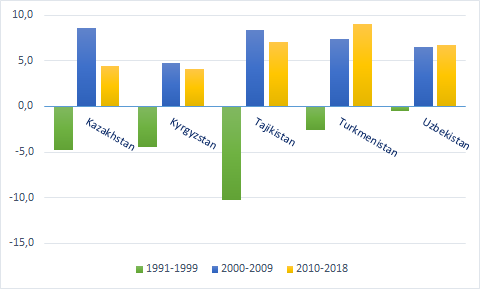

Три десятилетия независимости показывают три разные истории об экономическом росте в Центральной Азии. В течение первого десятилетия независимости произошла дезинтеграция региона, объем производства упал, возникла гиперинфляция, и уровень жизни существенно снизился. В этот период во всех странах наблюдались отрицательные темпы роста, которые варьировались от самых высоких -0,5% в Узбекистане до самых низких -10,2% в Таджикистане (Рисунок 1). Второе десятилетие совпало с энергетическим супер-циклом и существенно преобразовало регион. Экономика росла быстрыми темпами благодаря экспорту полезных ископаемых и привлечению инвестиций в сырьевой сектор. Средние темпы роста варьировались от самых низких 4,5% для Кыргызстана до самых высоких 8,6% для Казахстана. Высокие темпы роста сохранялись до глобального финансового кризиса. Третье десятилетие началось с восстановления. Согласно данным Macrotrends (2020), цены на нефть, которые снизились со 164 долларов за баррель в июне 2008 года до 51 доллара в январе 2009 года, в последующие годы начали расти и достигли 130 долларов в апреле 2011 года. В целом, с декабря 2010 года до сентября 2014 года средние цены были выше 100 долларов. В январе 2016 года они упали до 36 долларов, что привело к рецессии в регионе.

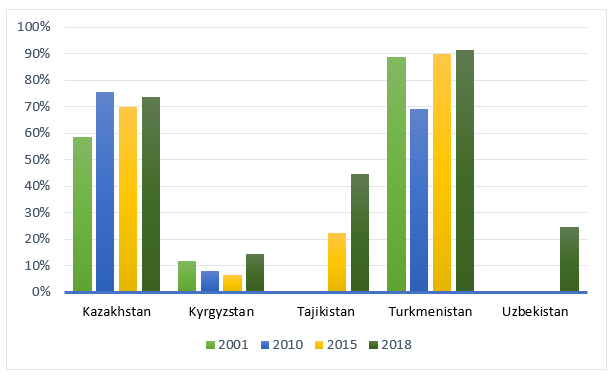

Экспорт минералов и металлов сыграл ключевую роль во всех этих изменениях. Динамика их экспорта рассчитана с использованием данных Международного торгового центра (МТЦ, 2020) и обобщена на следующих рисунках 2-3. Следует отметить, что данные по Таджикистану имеются только за 2014-2018 годы, а по Узбекистану за 2017-2018 годы.

Рисунок 1. Средний экономический рост в Центральной Азии, %

Источник: Расчеты автора с использованием данных Всемирного Банка (2020).

Рисунок 2. Доля минералов в валовом экспорте, %

Источник: Расчеты автора с использованием данных МТЦ (2020).

Как показано на рисунке 2, экспорт минералов стал доминирующим для большинства стран Центральной Азии. Для Казахстана его доля увеличилась с 59% в 2001 году до 74% в 2018 году, в то время как показатель Кыргызстана изменился с 12% до 14% за тот же период. В Кыргызстане эта доля имела тенденцию к снижению в 2010 и 2015 годах. Изменения для Таджикистана являются значительными. Это можно объяснить увеличением экспорта руды, шлака и золы. В 2018 году экспорт руд был в 5 раз выше, чем минерального топлива. Показатель для Туркменистана колеблется в пределах 89-91%, за исключением кризисного периода. Минералы начали играть важную роль для Узбекистана, поскольку их доля увеличилась с 16% в 2017 году до 25% в 2018 году.

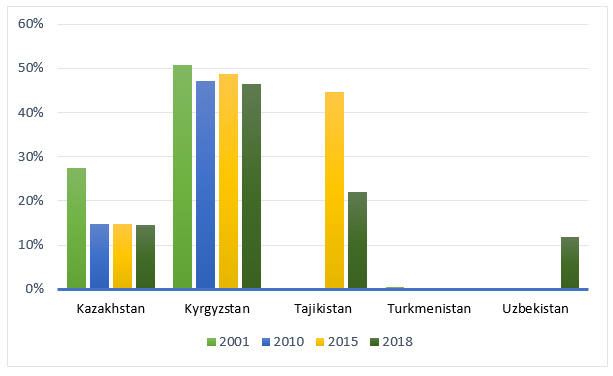

Рисунок 3. Доля металлов в валовом экспорте, %

Источник: Расчеты автора с использованием данных МТЦ (2020).

Как видно из рисунка 3, роль металлов в казахстанском экспорте снизилась. Если в 2001 году доля металлов в экспорте равнялась 27%, то в последующее время колебалась в пределах 14–15%. Экспорт металлов важен для Кыргызстана, доля которого также сократилась, но незначительно. Золотой рудник Кумтор остается одним из важнейших составляющих ВВП страны. Для Таджикистана экспорт металла является важным и в основном состоит из алюминия. В 2015 году доля металлов в экспорте страны была равна 45%. Однако в 2018 году она снизилась до 22%. Этот факт можно объяснить радикальными изменениями экспорта золота, которые в течение периода 2014–2016 годов колебались в пределах $81–167 миллионов, а затем упали до нуля. Однако, по данным информационного агентства Avesta (2019), за 9 месяцев 2019 года экспорт драгоценных и полудрагоценных металлов вырос в 94,8 раза по сравнению с аналогичным периодом 2018 года. Стоимость экспорта составила $125 миллионов. Это означает, что Таджикистан восстановил свой экспорт золота, и доля металлов в 2019 году будет близка к результатам 2015 года. В сумме доля минералов и металлов составит до 90% его экспорта. Для Узбекистана экспорт металлов становится важным и увеличился с 11% в 2017 году до 12% в 2018 году.

Приведенный выше анализ показывает, что в течение трех десятилетий независимости, несмотря на проводимые программы диверсификации, роль минералов и металлов стала более важной в региональной экономике. Случай Таджикистана является новым доказательством увеличения зависимости от ресурсов. Можно полагать, что политика открытости может привести к увеличению инвестиций в минералы и металлы в Узбекистане, что изменит структуру экономики и торговли. Рост влияния ресурсов в соответствие с теорией «голландской болезни» приводит к спаду сельского хозяйства и обрабатывающей промышленности, что оказывает значительное влияние на рынки капитала и труда, а также на международную торговлю. Ситуация в Казахстане и Туркменистане требует радикальных экономических реформ и в основном зависит от политической воли. Ресурсная зависимость Кыргызстана ниже, однако остается высокой.

Существуют и другие факторы, в том числе политические, которые повлияли на результаты роста. К ним относятся гражданская война в Таджикистане и политическая нестабильность в 2005 и 2010 годах в Кыргызстане. Вслед за второй революцией в Кыргызстане последовал этнический конфликт в южной части страны, что также стало негативным шоком для показателей роста. Экономические факторы, связанные с торговлей, также включают Евразийский экономический союз (ЕАЭС), который был создан в 2010 году в качестве Таможенного союза Беларусью, Казахстаном и Россией. В 2012 году эта организация превратилась в Единое экономическое пространство и в 2015 году преобразовалась в ЕАЭС с двумя новыми членами, такими как Армения и Кыргызстан. Хорошо известно, что любые региональные интеграционные процессы приводят к созданию/отклонению торговли/инвестиций, что следует оценивать с использованием количественных методов. Несмотря на стремление к свободному перемещению товаров, капитала и рабочей силы, в союзе сохраняются такие фундаментальные проблемы, как протекционизм. ЕАЭС также характеризуется слабым институциональным управлением, которое можно рассматривать как торговый барьер. По мере углубления интеграции члены становятся более уязвимыми перед общими шоками. Влияние России на регион исторически было высоким, и интеграция сделала ее более важной через торговые и инвестиционные каналы. Таким образом, падение цен на нефть, украинский политический и экономический кризисы, которые привели к санкциям против России, усугубили региональный спад. Следует отметить, что все попытки создать экономическую организацию в Центральной Азии привели к поверхностной интеграции, поскольку страны проводили различную экономическую и торговую политику.

Понятно, что весь регион нуждается в диверсификации экономики. Основанная на ресурсах экономическая политика, которая была сильной стороной Центральной Азии, трансформировалась в ее слабые стороны и создала проблемы, которые значительно повлияют на Центральную Азию в ближайшем будущем. К ним относятся прекращение энергетического супер-цикла, изменение климата и новое регулирование энергетических рынков, продолжающаяся стагнация основных торговых партнеров, низкий уровень физического и человеческого капитала и утечка мозгов. Таким образом, обусловленный экспортом минералов и металлов экономический рост сделал весь регион уязвимым, а будущее роста представляется неопределенным. Однако проблема для стран Центральной Азии заключается не только в ресурсной зависимости. Крайне важной проблемой является распределение доходов от ресурсов. Справедливое распределение может найти решение для каждого из вызовов, указанных выше. Этот вопрос должен стать центральным в экономической политике.

Источники:

Авеста (2019). Таджикистан почти в 100 раз увеличил экспорт драгоценных камней и металлов. Доступно по адресу http://avesta.tj/2019/11/08/tadzhikistan-pochti-stokratno-uvelichil-eksport-dragotsennyh-kamnej-i-metallov/. Дата обращения 29.01.2020.

Всемирный банк (2020). Рост ВВП, годовой. Доступно по адресу http://api.worldbank.org/v2/en/indicator/NY.GDP.MKTP.KD.ZG?downloadformat=excel. Дата обращения 27.01.2020.

МТЦ (2020). Карта торговли – Статистика международной торговли. Доступно по адресу https://www.trademap.org/tradestat/Product_SelProduct_TS.aspx?nvpm=1%7c%7c%7c%7c%7cTOTAL%7c%7c%7c2%7c1%7c1%7c2%7c2%7c1%7c1%7c1%7c1. Дата обращения 29.01.2020.

Сингх, Тарлок (2010). Является ли международная торговля причиной экономического роста? Обзор. Мировая экономика 33 (11): 1517-1564.

Франкель, Джеффри и Дэвид Ромер (1999). Вызывает ли торговля рост? Американский экономический обзор 89 (3): 379-399.

Macrotrends (2020). Цены на сырую нефть – 70-летний исторический график. Доступно по адресу https://www.macrotrends.net/1369/crude-oil-price-history-chart. Дата обращения 29.01.2020.

Примечание. Мнения, выраженные в этом блоге, принадлежат автору и необязательно отражают редакционную политику Института.